发布时间:2025-10-31 23:20:10 点击量:

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

2025年,中国住房贷款行业正处于政策、市场与科技的三重变革交汇点。房住不炒政策持续深化,行业从规模扩张转向质量优先;城镇化进程加速与人口结构变迁推动需求分层;大数据、区块链等金融科技重塑风控与业务流程。在此背景下,风险投资机构面临结构性

2025年,中国住房贷款行业正处于政策、市场与科技的三重变革交汇点。房住不炒政策持续深化,行业从规模扩张转向质量优先;城镇化进程加速与人口结构变迁推动需求分层;大数据、区块链等金融科技重塑风控与业务流程。在此背景下,风险投资机构面临结构性分化机遇与挑战。

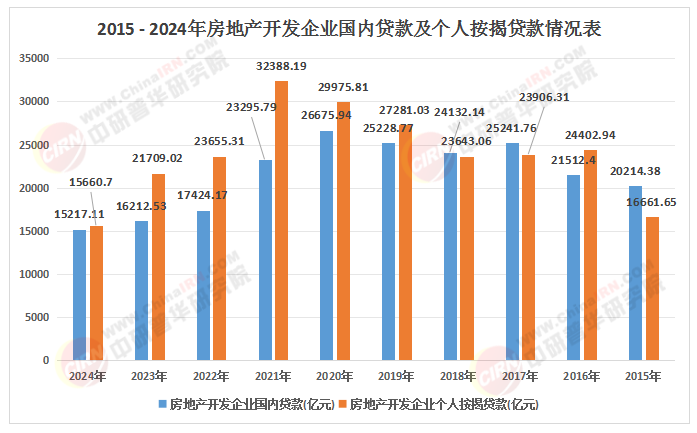

2025年金融监管总局推出八项增量政策,明确建立与房地Kaiyun官网产发展新模式匹配的融资体系。政策重心转向支持刚需与改善性需求,例如差别化信贷政策对首套房利率优惠、二套房首付比例动态调整;三道红线与贷款集中度管理持续压降房企杠杆率。同时,监管层强化白名单机制,将符合条件的房企项目纳入融资支持范围,防范系统性风险。

城市更新与存量盘活成为政策发力点。自然资源部推动集体建设用地入市,一线城市通过城市更新增加住宅供应,三四线城市则需警惕土地过剩风险。保障性租赁住房、共有产权房与商品房形成双轨制供应体系,政策性住房相关贷款占比预计突破7%。

根据中研普华研究院《2025-2030年住房贷款行业风险投资态势及投融资策略指引报告》显示:2025年4月全国首套房贷款平均利率降至3.10%,二套房利率3.21%,为历史低位。央行通过LPR(贷款市场报价利率)引导资金流向,结构性降息与差异化信贷政策并行。例如,深圳对多孩家庭额外增加购房指标,三四线个月的地区可能下调首付比例至15%。

房地产税试点扩大可能抑制短期投机需求,但长期推动住房回归居住属性。财政部明确将共有产权房、保障性租赁住房纳入税收优惠范围,引导资金支持政策性住房开发。

金融机构利用物联网技术实时监控抵押房产使用状态,降低违约风险。例如,工商银行推出联邦学习风控平台,在不共享原始数据的前提下实现跨机构信用评估,小微企业主贷款审批时间从7天缩短至2小时。AI风控模型覆盖率超85%,推动审批时效压缩至2小时内。

汇丰银行宣布2030年前停止为未达绿色建筑标准的项目提供融资,推出碳足迹挂钩贷款,借款人每降低1吨碳排放,次年利率下调0.1个百分点。政策性银行发行专项RMBS(住房抵押贷款支持证券),为长租公寓运营商提供低成本资金。预计到2030年,绿色住房贷款(对应二星级以上绿色建筑)占比将达30%。

建设银行内测元宇宙按揭大厅,用户通过VR设备体验不同时段采光效果,并与置业顾问远程洽谈。众安科技提供智能贷后管理系统,帮助中小银行将不良率控制在1.2%以下。隐私计算技术破解数据孤岛难题,支持跨机构联合风控。

家庭结构变化与老龄化加速推动改善性需求从追求大面积转向优化功能空间。例如,全屋智能、适老化设计、储物空间等差异化技术成为刚需市场新增长点。金融机构推出连心贷接力贷等跨代际产品,满足家庭代际资产传承需求。

长三角、珠三角及成渝都市圈预计贡献60%以上新增贷款规模,而部分三四线城市受人口流出及库存压力影响,贷款需求增长低于全国均值。杭州未来科技城板块因阿里云总部入驻,周边房价三年涨幅达45%,带动相关贷款需求激增。下沉市场潜力待释放,三四线平方米,但改善型需求旺盛。

政策性银行发行专项RMBS支持长租公寓发展,建信住房推出存房业务,房东委托运营后获得稳定现金流。预计到2030年,住房租赁贷款Kaiyun官网证券化率达25%,商业与住房租赁企业合作贷款规模年均增速超26%。

国有大行凭借资金成本优势主导首套房市场,但市场份额从2023年的76%降至2025年的68%。股份制银行聚焦改善型需求,推出家庭资产负债表优化贷,允许借款人将股票、基金等金融资产纳入收入证明体系。城商行与农商行深耕区域市场,例如杭州银行为科技企业员工提供人才安居贷,最高可贷评估价的120%。

蚂蚁集团旗下网商银行利用小微商户交易数据开发经营性住房抵押贷,破解个体工商户融资难题。金融科技公司通过技术赋能提升运营效率,例如众安科技的智能贷后管理系统帮助银行缩短催收周期。

地产+科技模式兴起,万科与华为合作打造智慧社区,提供AI管家、无感通行等服务。平安银行青春储蓄计划将定期存款与贷款额度挂钩,吸引年轻客户提前锁定信贷资格。

保障性租赁住房、共有产权房相关贷款成为投资热点。例如,参与城市更新项目的REITs(不动产投资信托基金)发行规模预计突破2.5万亿元,占全年发行总量的45%以上。建议重点关注规划红利区,如上海前滩、深圳香蜜湖等土地增值预期较高的区域。

具备技术壁垒的金融科技企业受资本青睐。例如,提供区块链抵押登记解决方案的企业,其场景覆盖率预计在2028年达60%;开发绿色建筑认证系统的机构,可享受政策贴息与税收减免。

针对新市民的零首付分期贷工龄信用贷等产品渗透率将提升至18%。建议布局结合社保、纳税记录等非传统数据的信用评估模型,降低低收入群体融资门槛。

优先布局供需矛盾突出的核心城市及强二线城市,动态跟踪限购、信贷、土地等政策变化。例如,在成都、武汉等新一线城市,因人才引进政策带来的住房贷款增量占比有望突破30%。

代建、物业管理、商业运营等轻资产业务成为投资热点。通过资产证券化盘活存量资产的REITs模式,可降低企业杠杆率。例如,华润置地通过发行CMBS(商业房地产抵押贷款支持证券)优化债务结构,融资成本较传统贷款降低1.2个百分点。

建立LPR波动对冲模型,开发房价指数保险产品。例如,招商银行推出利率互换+期权组合产品,帮助客户规避利率上行风险。同时,通过压力测试强化极端情境下的流动性管理,若GDP增速跌破4.5%阈值,住房贷款不良率可能升至0.55%-0.6%。

除传统IPO外,可探索通过S基金(二手份额转让基金)退出早期项目。例如,红杉资本通过S基金转让部分住房租赁项目股权,实现资金快速回笼。

利用保障性住房开发贷的财政补贴与税收减免政策,降低退出成本。例如,参与共有产权房开发的企业,可享受土地出让金返还与增值税减免。

如需了解更多住房贷款行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年住房贷款行业风险投资态势及投融资策略指引报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参